三闯IPO获受理,赛克赛斯“稳健”背后藏何隐忧?| 数鉴IPO

【大河财立方记者何凤娟】3月24日,上交所官网显示,赛克赛斯生物科技股份有限公司(以下简称“赛克赛斯”)科创板IPO申请已获得受理,保荐机构为光大证券,拟募资6.35亿元。

此次科创板IPO受理,已是赛克赛斯第三次向A股市场发起冲击。尽管该公司细分赛道市占率高、偿债能力稳健,但营收增长承压、应收账款周转偏慢及实控人股权高度集中等隐忧,仍待进一步化解。

三闯资本市场背后,营收增长承压

回溯赛克赛斯的A股闯关历程,可谓一波三折。公开资料显示,赛克赛斯曾于2020年6月首次申报科创板IPO,但同年12月便主动“撤单”。2023年2月,公司改道深交所主板IPO申请获受理,并进入一轮问询,但最终于2025年1月7日撤回终止。

时隔一年,赛克赛斯将保荐机构由海通证券更换为光大证券,第三次向A股发起冲击。

作为一家深耕体内可吸收植介入医疗器械领域的企业,赛克赛斯核心产品矩阵清晰,在国内多个细分赛道市占率领先。

招股书显示,该公司可吸收硬脑膜封合医用胶(赛脑宁)在国内硬脑膜封合胶市场占据约91%的市场份额,市占率稳居第一;可吸收血管封合医用胶(赛络宁)在国内血管封合胶领域占据约70%的市场份额;复合微孔多聚糖止血粉(瞬时)在微粉类可吸收止血材料的国内市场占有率为27.67%,位居细分行业第一;手术防粘连液(赛必妥)在国内手术防粘连材料市场的占有率为20.53%,市场份额位居行业第二。

然而,与核心产品的领先地位形成反差的是,公司整体营收增长承压。

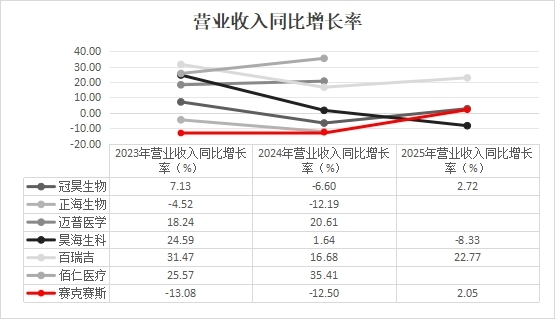

招股书显示,2023年度、2024年度及2025年度,公司实现营业收入分别为3.79亿元、3.31亿元和3.38亿元,同比变动-13.08%、-12.50%、2.05%。虽然2025年营收小幅回升,但整体仍处于恢复性增长阶段,尚未回到前期高位。

与同行业可比公司相比,赛克赛斯的营收增速处于相对落后位置。2023年及2024年,公司营收增速低于多数可比公司;从复合增长率来看,昊海生物、百瑞吉等企业保持了两位数的年复合增长率,而赛克赛斯近三年营收复合增长率为负值,营收增长承压态势明显。

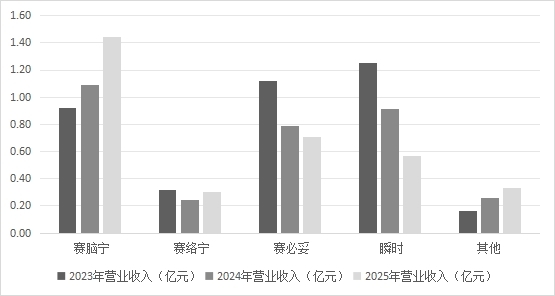

从产品结构来看,赛脑宁、赛络宁、赛必妥、瞬时等4款主要产品中仅赛脑宁竞争优势持续增强,而其他主力产品增长动能相对不足。

详细来看,赛脑宁销售金额从2023年的0.92亿元增长至2025年的1.44亿元,占主营业务收入比重由24.48%提升至43.01%。同期,赛必妥、瞬时的销售金额及占比则呈现下降趋势,赛络宁虽在2025年有所回升,但尚未恢复至2023年水平。

应收账款周转偏慢,经营质量有待提升

在营收增长承压的背景下,赛克赛斯的应收账款周转率偏低问题相对突出。

招股书显示,2023年至2025年,该公司应收账款周转率分别为4.93次、5.93次和6.47次,虽呈逐年提升趋势,但与同行业可比公司相比仍存在明显差距(2023年、2024年行业平均值分别为9.10次和8.36次)。这意味着该公司回款周期较长,资金被下游客户占用的时间更久。

在营收增长动能不足的情况下,资金沉淀于应收账款之中,不仅降低了运营效率,也放大了流动性风险。

从应收账款规模来看,2023年至2025年,公司应收账款账面价值分别为5993.88万元、4133.53万元和5288.61万元,占流动资产比例分别为9.41%、9.01%和11.00%,整体维持在较高水平。

与应收账款周转率形成鲜明对比的是,公司在存货管理方面表现稳健。

2023年至2025年,该公司存货周转率分别为2.23次、2.54次和2.20次,整体高于同行业平均水平(2023年、2024年行业平均为1.28次、1.42次)。招股书表示,主要系公司对存货管理水平较好,备货金额及占用营运资金金额较低。

在应收账款周转率偏低的背景下,赛克赛斯的外部竞争环境同样不容乐观。

随着国内医疗器械行业的快速发展,可吸收植介入材料领域正吸引越来越多的参与者入局。一方面,跨国医疗器械巨头凭借技术优势和品牌积淀,在高端市场占据主导地位;另一方面,本土企业加速追赶,产品同质化竞争日趋激烈。

竞争加剧将进一步削弱企业溢价能力,其定价空间将受到挤压。对于产品结构高度集中的赛克赛斯而言,当内部营运效率偏低、产品依赖度较高,叠加“两票制”“带量采购”等行业政策与市场竞争白热化的影响,公司面临的竞争压力正逐步加大。

低负债、高分红,为何仍执着于IPO?

与营收增长承压、应收账款周转偏慢形成对比,赛克赛斯的偿债能力表现堪称“优等生”。

招股书数据显示,2023年至2025年,该公司资产负债率分别为8.62%、7.58%和7.47%,呈逐年小幅下降趋势,仅为同行业可比公司同期平均水平的一半左右(2023年、2024年行业平均分别为18.02%、18.06%),且2023年及2024年均处于同行业可比公司中最低水平。

在短期流动性方面,公司表现更为“阔绰”。2023年至2025年,其流动比率分别高达12.63、8.93及10.39,显著高于同行业可比上市公司平均水平(2023年、2024年行业平均分别为5.42、5.28)。速动比率亦呈现上述特征,同期分别为12.18、8.46及9.75,显著高于行业平均水平。

较低的资产负债率、较多的流动资金,反映出公司财务杠杆运用较为保守,资金相对充裕。在此背景下,赛克赛斯在上市前连续多年实施现金分红。

2023年至2025年,公司分红金额分别为6143.17万元、6500万元和7200万元,三年累计约1.98亿元,各年分红占当期净利润比例均超过40%。由于实际控制人邹方明持股比例高达95.56%,绝大部分分红资金最终流入了实控人名下。

一边是连续现金分红“落袋为安”,另一边却是急于IPO向资本市场“伸手要钱”。一个“不差钱”的企业,为何仍执着于上市?

招股说明书显示,公司本次IPO拟募集资金6.35亿元,主要用于赛克赛斯医疗器械产业化提升项目、创新医疗器械综合生产线建设项目及新产品研发项目。在资金相对充裕、负债率持续低位的背景下,赛克赛斯迫切寻求资本上市的初衷,难免引发市场追问。

对于IPO相关问题,大河财立方记者致函赛克赛斯,截至发稿未收到回复。

从前两次IPO折戟的经历来看,高度集中的股权结构叠加实控人上市前大额套现,曾引发监管对公司治理有效性的重点关注。此外,部分核心经销商由前员工控制、业务推广费内控缺陷等问题,亦持续受到关注。

对于已三度冲刺IPO的赛克赛斯而言,如何在股权高度集中下建立有效的内控机制,在竞争加剧环境中守住核心产品的领先地位,将是公司后续发展的必答题。

(文章来源:大河财立方)

- 安徽亳州城管局通报下属单位主任涉嫌婚内出轨:成立调查组开展核查

- 江西于都:在长征集结出发地重温峥嵘岁月

- 十年爱心接力 河南父子相继捐献造血干细胞救人

- 多元政策“组合拳”托底学生资助体系 保障“不让一个学生因家庭经济困难而失学”

- 从“猫冬”到“热雪”:十年实践见证黑龙江冰雪经济振兴之路

- 第十六届和田玉石文化旅游节开幕

- 广东连州发现国家一级保护植物仙湖苏铁群落

- 台风“红霞”致广东河源狂风暴雨 消防人员及时转移14名被困群众

- 广东守护万余公顷红树林 构筑珠三角大美湿地体系

- 从文工团团员到反诈女警:她把歌声变成“防骗铃声”

- 青岛机场今年出入境旅客量突破200万人次 较去年提前23天

- 广西铁塔完成台风“美莎克”抢险应急通信保障工作

- 入境游升温,外国游客缘何偏爱“如意甘肃”?

- 上海邮轮游迎来暑运高峰 海关科技赋能助游客通关“通得快、管得好”

- (乡村行·看振兴)夏耕插秧正当时 山西长治特色水稻产业赋能乡村振兴

- 云南普者黑花脸文化系列活动启幕 邀客赏花避暑旅居