赛微电子:2024年营收超12亿元,MEMS代工业务同比增长31.52%

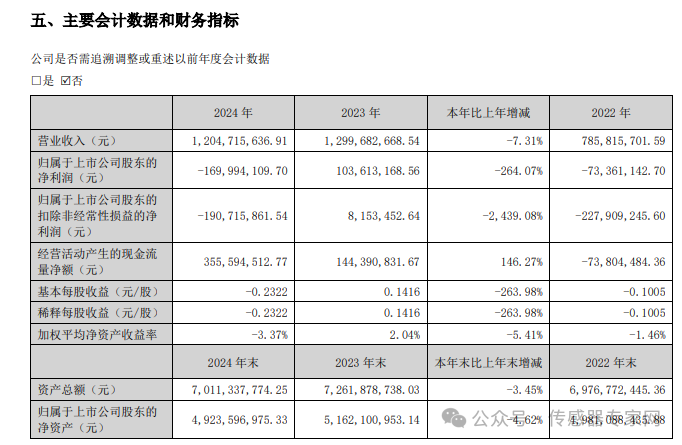

3月19日,赛微电子发布2024年业绩报告称,报告期内,公司实现营业收入120,471.56万元,较上年下降7.31%;利润科目由盈转亏,其中,营业利润-25,427.63万元,较上年大幅下降901.9%;利润总额-25,426.46万元,较上年大幅下降900.76%;净利润-25,525.6万元,较上年大幅下降454.28%;归属于上市公司股东的净利润-16,999.41万元,较上年大幅下降264.07%;归属于上市公司股东的扣除非经常性损益的净利润-19,071.59万元,较上年大幅下降2439.08%。

对于公司业绩出现亏损,赛微电子在年报中介绍:2024 年,公司净利润由盈转亏,业绩亏损的主要原因是一方面公司北京 MEMS 产线(北京 FAB3)的产能爬坡持续推进, 随着晶圆品类的不断丰富,研发投入增加、工厂产能继续扩充建设,工厂运营支出进一步扩大,叠加折旧摊销因素,北京 产线的亏损扩大,抵消了瑞典产线的盈利增长,导致公司 MEMS 主业整体亏损;另一方面随着国内半导体设备市场及卫星导 航市场的竞争加剧,公司半导体设备销售及卫星导航业务均下降超过了 50%,未能如上年为公司贡献盈利。此外,公司持 续增加对 MEMS 业务的投入,报告期内销售费用、管理费用、财务费用增长,研发费用则在上期 3.57 亿元的水平上进一步 增长至 4.55 亿元,继续保持了较高的投入强度。

公司在本报告期出现业绩亏损属于正常现象,由公司旗下产线的特征及所处阶段所决定,符合半导体制造行业(重资 产、长周期投入)的一般规律,并非意味着公司主营业务、核心竞争力、主要财务指标发生重大不利变化,反而随着时间 推移,公司持续积累自主核心工艺及业务拓展潜力,长期竞争力将得到不断加强。公司所处的 MEMS 行业景气度高,不存在 产能过剩、持续衰退或者技术替代等情形。公司的持续经营能力不存在重大风险。

1、MEMS 主业发展情况

报告期内,境内外子公司 MEMS 业务收入均实现增长。一方面,瑞典 FAB1&FAB2 产线继续保持中试线属性,继续扩大MEMS 制造服务领域、丰富工艺组合,并通过添购瓶颈设备、积极规划此前收购的半导体产业园区等为进一步增加产能准备条件(本报告期瑞典 FAB1&FAB2 业务结构发生变化,MEMS-OCS 等高单价、低产量晶圆产品的收入占比提高,综合导致其产能利用率出现较为明显的阶段性波动);另一方面,在完成基础工艺积累的情况下,北京 FAB3 产线继续保持研发投入,结合市场需求积极突破传感、射频、光学、生物等各领域各类 MEMS 器件的生产诀窍,继续推动客户 MEMS 微振镜、BAW 滤波器、高频通信器件、生物芯片、温湿度、硅麦克风等不同类别晶圆的试产及量产导入以及惯性、硅光子、振荡器、3D 硅电容、超声波换能器、喷墨打印头等不同类别晶圆的工艺开发及试生产储备,为产线的后续产能爬坡和规模量产持续集聚条件。

报告期内,公司 MEMS 主业实现收入 99,804.58 万元,较上年上升 16.63%;其中,MEMS 晶圆制造实现收入 65,606.56万元,较上年上升 31.52%,MEMS 工艺开发实现收入 34,198.02 万元,较上年下降 4.19%,上述变化的主要原因是:基于公司的境内外“双循环”服务体系战略以及旗下不同中试线及量产线的定位,在保证工艺开发业务前置导入的同时,瑞典FAB1&FAB2、北京 FAB3 在当前阶段均积极推动客户将产品导入晶圆制造阶段,以逐步适应下一阶段以规模量产为主的业务形态。

报告期内,公司 MEMS 业务的综合毛利率为 35.49%,较上年基本持平;其中 MEMS 晶圆制造毛利率为 33.19%,较上年基本持平,MEMS 工艺开发毛利率为 39.90%,较上年上升 1.23%(绝对数值变动),上述变化的主要原因是:对于 MEMS 晶圆制造,随着 MEMS 晶圆制造业务的逐步稳定发展,原材料、人工、制造费用等形成的成本结构日趋稳定,毛利率水平趋于稳定,未来需进一步释放规模效应;对于 MEMS 工艺开发,2024 年较上年客户产品结构相对稳定,毛利率波动较小。整体而言,瑞典产线的毛利率继续保持了较高水平,北京 FAB3 仍处于产能爬坡阶段,其 MEMS 业务的综合毛利率较上年基本持平,公司 MEMS 业务在整体上保持了较好的毛利率水平。

报告期内,得益于 MEMS 应用市场的高景气度,并基于持续扩充的瑞典产线及北京产线,公司积极开拓全球市场,并积极承接 MEMS 工艺开发及晶圆制造订单,持续服务于包括硅光子、激光雷达、运动捕捉、光刻机、DNA/RNA 测序、高频通信、AI 计算、ICT、红外热成像、计算机网络及系统、社交网络、新型医疗设备等厂商以及通信计算、生物医疗、工业汽车和消费电子等各细分领域的领先企业。

报告期内,公司瑞典 FAB1&FAB2 升级改造完成后的产能逐步磨合且基于此前已收购的半导体产业园区,其自身的MEMS 工艺开发及晶圆制造业务的产能保障能力均得到加强;公司北京 FAB3 持续扩大覆盖不同的产品及客户,积极推进产能及良率爬坡,并坚持进一步扩充产能。随着瑞典产线及园区的积极有效利用,北京产线整体运营状态的持续提升,以及公司正在推进的粤港澳大湾区、怀柔科学城中试产线布局,公司境内外同时拥有不同定位的合格产能,不同产线在产能、市场等方面的协同互补将有力保证公司继续保持纯 MEMS 代工的全球领先地位。

2、研发情况

报告期内,公司继续重视技术和产品的研发投入,包括人才的培养引进及资源的优先保障。公司 MEMS 主业属于国家鼓励发展的高技术产业和战略性新兴产业,同时也需要公司进行重点、持续的研发投入。2024 年,公司共计投入研发费用45,483.08 万元,在上年高基数的情况下继续增长了 27.53%,占营业收入的 37.75%,研发投入的规模和强度继续呈现出极高的水平。

3、投融资情况

报告期内,公司为实现产业目标、把握合作机遇、更好地服务于 MEMS 主业的发展,基于过往已有布局、根据长期发展战略继续开展投融资活动:(1)股权投资方面,基于对光谷信息的长期投资历史及乐观展望,公司通过协议转让方式增持光谷信息 10.72%股权;(2)股权调整方面,基于海创微元的定位及中长期发展前景,公司进一步提高了对该子公司持股比例;(3)产业基金方面,参与投资深圳智能传感基金;持续推动北京传感基金在智能传感领域的项目投资;继续跟踪半导体产业基金、北斗产业基金的投资与投后情况,关注赛微私募基金的运行情况;(4)股权激励方面,根据公司 2021 年限制性股票激励计划对部分限制性股票进行回购注销/作废操作;(5)融资租赁方面,瑞典 Silex 与赛莱克斯北京继续执行相关融资租赁交易;(6)银行授信方面,公司及子公司根据经营发展中的资金需求,继续向相关银行申请综合授信额度。

- NVIDIA Vera大规模极致单线程CPU如何为运行智能体循环而生

- 云知声U2-ASR与U2-TTS模型多语种能力全面升级

- 隔离放大器:赋能现代科技产品精准稳定运行的核心信号器件

- 电机烧损、线路漏电、无故停机?这款智能电动机保护器筑牢工业电气安全防线

- 三菱PLC物联网网关的应用案例解析

- 家具板材自动化生产设备数据采集解决方案

- 楼宇自控系统无线组网方案:捷米特 JM-RS-WIFI 数传模块楼宇 BA 空调、温控机组无线采集实施案例

- 全产业链协同提速!2026机器人市场迭代进入“实用主义”周期

- 【场景案例】阿普奇低功耗多串口嵌入式工控机E5M在轨道交通中的解决方案

- DeviceNet转EtherCAT工业网关TX131助力3C电子SMT无尘产线数据互通

- 车载 T-Box 是什么?Robotaxi 与无人矿卡时代通信网关的技术演进

- 广汽集团旗下如祺数据亮相WAIC 2026世界人工智能大会

- 芯朋微电子重磅亮相第六届中国深圳电机驱动与控制技术及应用论坛

- 2030年规模达250亿美元:RISC-V如何以“芯”引领“中国芯”自主可控?

- Matter协议如何打通设备、品牌与通信协议之间的互通“藩篱”?

- 又一大模型公司发布AI原生手机!跟豆包手机有什么不同?