新易盛单日没了700亿!“易中天”同频回调 光模块行情还在?

A股光模块板块迎来“降温”!在前期持续大涨后,板块接连两个交易日回调。截至24日收盘,行业龙头新易盛跌超11%,市值蒸发超700亿元,天孚通信跌超7%,中际旭创跌超1%。

新易盛一季度净利润环比下降

23日,新易盛同步披露2025年年报与2026年一季报,呈现“全年高增、季度分化”态势。

2025年,新易盛实现营收248.42亿元,同比增长187.29%,归属于上市公司股东的净利润为95.32亿元,同比大增235.89%。公司拟向全体股东每10股派发现金红利10元(含税),以资本公积金向全体股东每10股转增4股。

新易盛在年报中表示,公司已成功推出基于硅光(SiPh)和薄膜铌酸锂(TFLN)技术的400G、800G和1.6T全系列光模块产品,并围绕LPO/LRO、XPO、NPO等技术方案打造出多款具备高密度、低功耗优势的光模块产品。同时,在OCS、CPO等前沿技术领域也有充足的技术储备和产品布局。

但到了2026年一季度,新易盛归属于上市公司股东的净利润环比承压。公司营收83.38亿元,同比增长105.76%,报告期内受益于终端客户算力投资持续增长,销售收入较上年同期大幅增加;归属于上市公司股东的净利润27.8亿元,同比增长76.8%,较2025年第四季度的32.05亿元下滑13.25%。

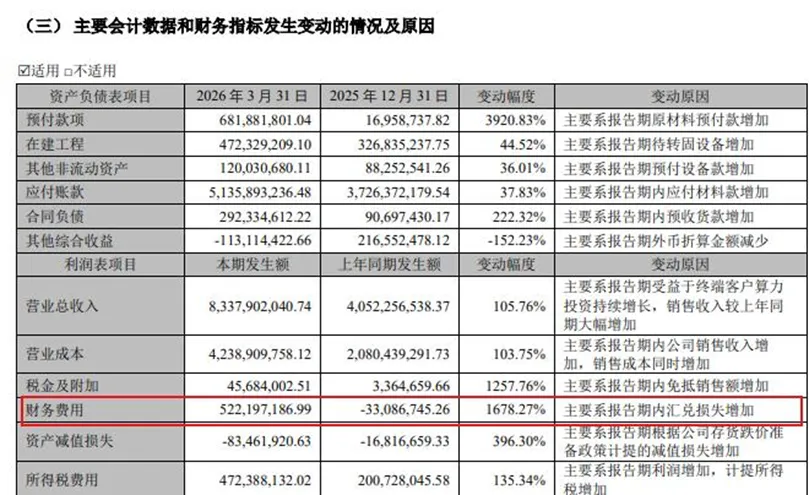

来源:新易盛一季报

值得一提的是,今年一季度,新易盛的财务费用同比大增1678.27%至5.22亿元,对此,该公司解释称,主要系报告期内汇兑损失增加。

来源:新易盛一季报

二级市场上,新易盛4月24日低开超过9%,随后股价持续低位震荡至收盘大跌11.67%,当天501.03亿元的成交额,也在刷新其上市以来最高纪录。

24日盘后,新易盛解释称:“公司交易货币为美元,本位币为人民币及泰国子公司的泰铢。一季度这两种本位币汇率均产生变动,对收入确认规模及利润产生了一定的影响。公司后续将采取更多汇率波动管控措施,减少汇兑影响。”

“易中天”全部交卷

光模块龙头“易中天”(新易盛、中际旭创、天孚通信)已全部交卷。从2025年年报及2026年一季报来看,中际旭创营收和净利规模均在三家公司中位居首位,新易盛次之,天孚通信排名第三。

2025年,中际旭创实现营收382.4亿元,同比增长60.25%;归属于上市公司股东的净利润107.97亿元,同比增长108.78%。公司拟向全体股东每10股派发现金红利10元(含税)。

2026年一季度,中际旭创实现营收194.96亿元,同比增长192.12%;归属于上市公司股东的净利润为57.35亿元,同比增长262.28%。中际旭创表示,受益于终端客户对算力基础设施的强劲投入,公司产品出货持续增长。

2025年,天孚通信实现营收51.63亿元,同比增长58.79%;归属于上市公司股东的净利润20.17亿元,同比增长50.15%。

2026年一季度,天孚通信实现营收13.3亿元,同比增长40.82%;归属于上市公司股东的净利润4.92亿元,同比增长45.79%。天孚通信表示,受益于人工智能行业加速发展与全球数据中心建设,带动了高速光器件产品需求的持续稳定增长。

值得一提的是,环比2025年第四季度,天孚通信今年第一季度归属于上市公司股东的净利润也出现下降,降幅超10%;中际旭创则继续增长,涨幅逾56%。

今年以来,在市场热捧下,CPO概念持续走强,截至4月24日收盘,Wind光模块(CPO)指数年内累计上涨达66.39%。个股方面,中际旭创累涨45.41%,天孚通信累涨59.52%,新易盛累计上涨24.69%。

后市如何走?

光模块是AI算力集群互联的必需组件。根据光通信市场研究机构LightCounting今年1月发布的报告《Optics for AI Clusters》,全球高速率(100G及以上)以太网光模块市场规模,有望由2025年的164亿美金扩张至2031年的521亿美金。

方正证券提到,CPO将光引擎从传统的可插拔光模块中剥离,直接与交换机计算XPU等高密度封装集成。这种集成模式使电信号传输路径摆脱了长距离PCB走线限制,传输距离从数十厘米缩短至毫米级,实现功耗显著降低。此外,缩短电连接距离可以缓解高速率下PCB传输劣化,保障信号完整性。

2026年行业走势怎么看?上海证券指出,排名前五的云服务商2026年资本开支都计划翻倍,光模块高增长具备持续性。光互连需求增长,光芯片存在产能缺口,光纤进入强景气周期。

“易中天”三家公司近期分别对2026年行业景气度进行了判断。

中际旭创表示,预计全年800G和1.6T需求都将有较大增长,后面几个季度该公司有望保持出货量持续提升的趋势。

新易盛介绍,受益于行业景气度持续提升以及公司在客户及产品端的持续进展,公司近年来整体保持了持续向上的发展趋势,公司预计今年整体向上趋势不变。今年产能扩大节奏非常确定。1.6T占比在Q2量会明显起来,预计Q3、Q4更为明显。

天孚通信提到,全球算力需求增长带动了AIDC、数据中心的建设,从而进一步提升了对高速光器件产品的市场需求,2026年预计行业整体需求较为旺盛。

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

(文章来源:中新经纬)

- 安徽亳州城管局通报下属单位主任涉嫌婚内出轨:成立调查组开展核查

- 江西于都:在长征集结出发地重温峥嵘岁月

- 十年爱心接力 河南父子相继捐献造血干细胞救人

- 多元政策“组合拳”托底学生资助体系 保障“不让一个学生因家庭经济困难而失学”

- 从“猫冬”到“热雪”:十年实践见证黑龙江冰雪经济振兴之路

- 第十六届和田玉石文化旅游节开幕

- 广东连州发现国家一级保护植物仙湖苏铁群落

- 台风“红霞”致广东河源狂风暴雨 消防人员及时转移14名被困群众

- 广东守护万余公顷红树林 构筑珠三角大美湿地体系

- 从文工团团员到反诈女警:她把歌声变成“防骗铃声”

- 青岛机场今年出入境旅客量突破200万人次 较去年提前23天

- 广西铁塔完成台风“美莎克”抢险应急通信保障工作

- 入境游升温,外国游客缘何偏爱“如意甘肃”?

- 上海邮轮游迎来暑运高峰 海关科技赋能助游客通关“通得快、管得好”

- (乡村行·看振兴)夏耕插秧正当时 山西长治特色水稻产业赋能乡村振兴

- 云南普者黑花脸文化系列活动启幕 邀客赏花避暑旅居